跟着再融资计谋落地奏效、审核节律持续提速,访佛前期存量转债聚拢赎回退市带来的供给缺口填补需求,可转债市集崇敬开启密集刊行周期。

自6月1日以来,盛德转债、通合转债先后启动网上刊行,6月4日,迪威转债也将启动刊行,可转债的刊行速率正在加速。值得一提的是,现时已获审核通过的可转债数目达30只,募资金额跨越480亿元,为阶段性刊行奠定坚实基础。

分析东谈主士指出,跟着审批提速、储备技俩聚拢落地,可转债市集有望进入年度密集刊行窗口期。充裕的新券供给将重塑市集供需结构,激活市集活力,持续优化转债市集生态。

可转债刊行提速

6月1日,盛德转债崇敬启动网上刊行,为时隔1个多月后首只亮相的可转债。6月2日,通合转债持续刊行,新券上市刊行无缝链接。6月4日,迪威转债也将启动刊行,可转债刊行节律正在提速。

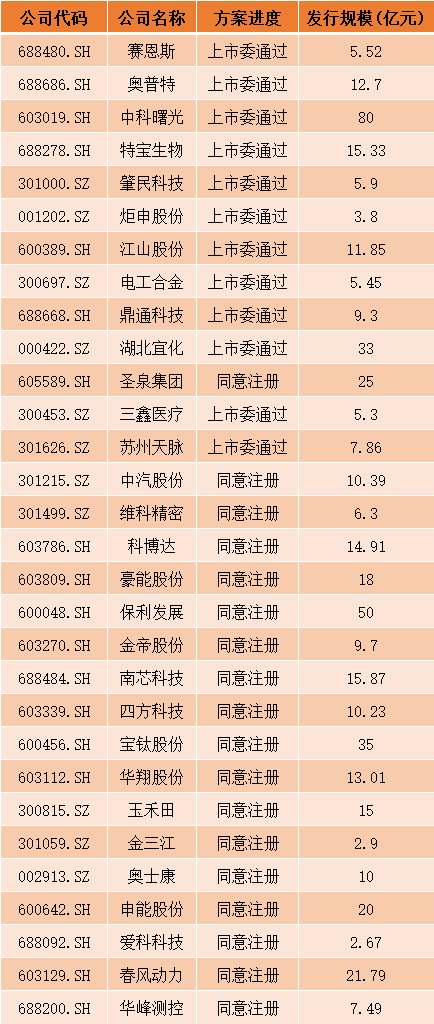

可转债刊行提速的同期,审核也在提速。5月29日,沪市主板公司中科朝阳发布公告称,公司向不特定对象刊行可转债的央求获审核通过。随后,公司可转债再融资技俩提交注册。

澌灭天提交注册的还有科创板公司特宝生物的可转债再融资技俩。据了解,两家公司向不特定对象刊行可转债技俩从4月24日受理至5月29日提交注册,用时仅23个责任日。

Wind数据自满,本年4月以来,已有21只能转债获审核通过,访佛此前存量过审的9只,限度现在至少30只能转债列队待发,野心刊行范畴为484.27亿元。

其中,中科朝阳本次刊行可转债拟召募资金80亿元,为现在已过审可转债刊行技俩中的范畴最大者。据了解,公司募资将用于“面向东谈主工智能的先进算力集群系统技俩”“下一代高性能AI训推一体机技俩”和“国产化先进存储系统技俩”等。通过本次募投技俩践诺,不错使先进算力集群系统举座技巧水平与海外主流居品对皆,擢升产业链的自主可控才能,2025香蕉精品国产自在现鼓动东谈主工智能与实体经济加速交融。

本轮可转债刊行提速的核心驱能源来自计谋端与市集端的双重改善。2026年2月,沪深北往来所同步优化再融资,明确赞助优质上市公司再融资、提高再融资的轨制包容性和便利性等,旨在建立按需、合理的持续融资机制,为改进型中小企业提供高效绵薄的融资赞助。

同期,为更好合乎科创企业再融资需求,沪深往来所已就更正上市公司“轻金钱、高研发参加”端正公开征求办法,明确主板企业认定方法。沪深北往来所存在破发情形的上市公司,不错通过定增、刊行可转债等形式合理融资,召募资金需投向主买卖务。

东方金诚商榷发展部分析师翟恬甜向记者暗示,2025年转债刊行范畴648.63亿元,同比增长21.95%,较2024年有所回暖,预测2026年在转债预案储备较为满盈、监管审核节律加速等积极身分带动下,转债刊行范畴有望碎裂800亿元。

市集成就需求焕发

批量可转债新券刊行,将灵验填补存量退出带来的市集缺口,缓解市集供需弥留时局。

Wind数据自满,久久精品国产亚洲AV热黑人限度现在,存量可转债的范畴为4958.98亿元,已跌破5000亿元关隘,较岁首缩水612.82亿元。在现时市集处于低利率运转区间,职权市集举座稳步向好的配景下,可转债兼具“债性保底、股性升值”的专有上风,深受机构与个东谈主投资者醉心,市集成就需求持续焕发。

2026年以来,在货币计谋延续宽松、中永久增量资金入市、住户金融金钱成就需求擢升等利好带动下,职权市集核心或延续颤动上扬,对转债市集酿成较强相沿;同期,对职权市集较为一致的积极预期也将放大债市资金对转债金钱的成就需求,为转债带来资金驱动利好。翟恬甜暗示,职权积极预期下转债需求仍将焕发,且追随择券空间压缩,基金持有占比、转债ETF持有占比将在现时基础上持续擢升。

据表示的基金一季报,公募基金持有可转债市值环比上升0.83%,至3108.07亿元,占存续转债市值的比例擢升至46.42%。

华创证券固收首席分析师周冠南暗示,2026年1—5月职权市集举座推崇相对积极,在热门行情下转债仍为部分债基增强成就弹性的进攻品种,需求增量主要发生在二级债基以及转债ETF。

周冠南进一步分析指出,岁首转债需求快速建筑,既包含保障、年金等永久成就资金在“春季躁动”预期下的提前布局,也包含公募、ETF及部分往来型资金在职权市集升温后的趋势追涨,属于永久成就资金与短期追涨资金共同作用下的阶段性强流入。往后看,在主动职权及固收+居品净值建筑诉求下,比拟保障、年金等资金更偏重皆备收益与估值保护,相对收益型资金对趋势行情及相对名次更为敏锐,或成为下半年转债需求侧的主要边缘增量起首。

转债估值或仍有相沿

尽管现时可转债刊行和审核均有所提速,但相干于本年以来批量可转债到期和强赎退出而言,市集的供需缺口仍然存在。

周冠南暗示,举座而言转债估值仍难言低廉,全年资金面预期不弱,估值或仍有相沿。不外,类似岁首的永久成就访佛短期追涨资金的共振涌入或较难复现,即资金面天花板步骤下,转债估值在现时偏高位易跌难涨。从此角度推敲,更受资金面或转债估值影响的偏债型及均衡型转债或进入到较难往来的区间内,股性转债则更容易主持职权市集的结构性契机。

中信证券的不雅点称,估值持续高位的环境下,转债的成就属性着实丧失,举座还是伴跟着较高的波动与风险,策略想法的核心是依据股票市集行情的判断,聘用性价比最佳的因子。淌若股票市集上行,那么转债策略应当充分涌现高价因子;淌若股票市集下行,那么转债策略应该裁汰仓位;淌若股票市集颤动,那么转债策略应当愈加温和行业歪斜。

中信证券提出,除了行业歪斜,个券聘用还需要推敲转债的类型,提出温和低溢价率因子以及偏股型转债。廉价转债高潮空间时时取决于市集的资金流入情况和刊行东谈主对转债的下修转股价意愿,均衡型转债最易被强赎条件影响,现在两类策略均易产生“事倍功半”的后果。

校对:祝甜婷